EZB enteilt der Fed

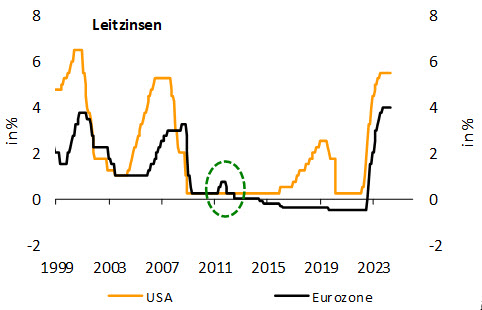

Die EZB wird am nächsten Donnerstag zur Tat schreiten und erstmals nach knapp fünf Jahren den Leitzins wieder senken – von 4,00% auf 3,75%. Selbst die Falken unter den Frankfurter Währungshütern haben damit ihren Frieden geschlossen. Im Gegensatz dazu ist bei der Fed vorerst Stillhalten angesagt. Im Ergebnis eilt die EZB der US-Notenbank voraus, was Seltenheitswert besitzt. Eigentlich gibt es in den vergangenen 25 Jahren nur einen Präzedenzfall dafür: Im Frühjahr 2011 – die Finanzkrise schien überwunden – leitete die EZB überraschend einen Zinserhöhungszyklus ein (vgl. Abb. 1). Das Heraufziehen der Eurokrise zwang die Währungshüter jedoch schnell wieder zu einem Rückzieher. Agiert die EZB auch dieses Mal übereilt oder hält die Divergenz zwischen den grossen Notenbanken länger an?

Abb. 1: Nicht immer synchron, aber oft

Quellen: Fed, EZB, Bantleon

Divergierende Konjunkturzyklen

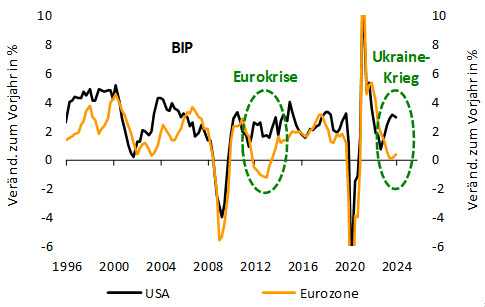

Für gewöhnlich agieren die zwei großen Notenbanken weitgehend synchron. Eine wesentliche Ursache dafür ist die enge Handelsverflechtung zwischen Europa und den USA und die damit einhergehende hohe Parallelität der Konjunkturzyklen (vgl. Abb. 2). Zu Abweichungen kommt es nur dann, wenn ein Wirtschaftsraum von einem regionalen Schock getroffen wird. Ein solcher war z.B. die Eurokrise, die in einen markanten Wachstumseinbruch der Währungsunion mündete. Dieser wirkte so lange nach, dass die Geldpolitik der EZB noch bis ins Jahr 2020 sehr expansiv ausgerichtet war.

2022 löste der Ukraine-Krieg eine Energiekrise aus, der primär auf die europäischen Nachbarländer ausstrahlte und unter anderem dafür verantwortlich war, dass die Eurozone Ende 2023 in eine milde Rezession abrutsche. Die USA verzeichneten dagegen – auch wegen ihrer viel expansiveren Fiskalpolitik – im vergangenen Jahr einen Wirtschaftsboom (vgl. Abb. 2).

Abb. 2: Regionale Schocks führen zu Divergenzen

Quellen: BEA, Eurostat, Bantleon

Alles zusammen hat sich auch auf die Inflationstrends ausgewirkt. Während die Teuerungsraten in der Eurozone bis zuletzt nachgaben (auf rund 2,5%), sind sie in den USA in den ersten Monaten des Jahres bei 3,0% bis 3,5% stagniert.

Anders als die Fed hat die EZB daher aktuell zwei gute Gründe, um den Leitzins zu senken: Inflationszahlen, die sich mit großen Schritten dem 2%-Ziel annähern und ein lethargisches Wirtschaftswachstum. Beides wird sich auch in den Juni-Projektionen der EZB niederschlagen. So dürften die Notenbanker 2024 einerseits von einer durchschnittlichen Inflation von rund 2,5% ausgehen und andererseits ein Wachstum von lediglich 0,7% unterstellen.

Der konjunkturelle Wind hat gedreht

Bliebe es bei dieser Konstellation – Boom in den USA versus Lethargie in der Eurozone – würden die Notenbanken ihren divergierenden Kurs fortsetzen: Die EZB würde den Restriktionsgrad weiter zurückdrehen, während es für die Fed unverändert keinen Grund gäbe, die Geldpolitik zu lockern. Auch eine daraus resultierende Euro-Abwertung dürfte dem nicht im Wege stehen, zumal die Devisenmärkte bislang kaum reagiert haben.

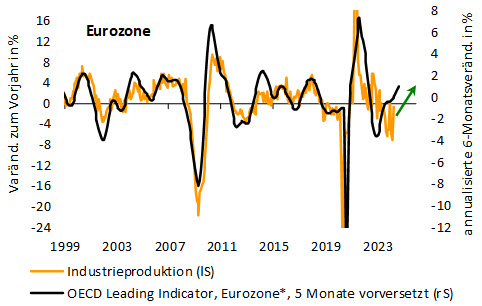

Mittlerweile ist jedoch unübersehbar, dass der konjunkturelle Wind gedreht hat und die Eurozone vor einer zyklischen Erholung steht. Die Stimmungsbarometer befinden sich allesamt im Aufwind und die weiter vorauslaufenden Frühindikatoren deuten auf eine Fortsetzung des Aufwärtstrends hin (vgl. Abb. 3). Der EZB-Rat dürfte daher in den nächsten Monaten mit mehrheitlich freundlichen Wirtschaftsdaten konfrontiert sein. Das Wachstum wird sich unserer Einschätzung nach im laufenden und kommenden Quartal nahe der Potenzialrate bewegen (ca. 1,5%, annualisiert).

Abb. 3: Eurozone im Aufwind

Quellen: Eurostat, OECD, Bantleon; * Durchschnitt aus Deutschland, Frankreich und Spanien

Die Argumente für eine rasche Fortsetzung des Zinssenkungszyklus verlieren daher an Kraft. Dies spricht dafür, dass die EZB im Juli nicht sofort nachlegen wird, sondern bis September mit dem nächsten Schritt abwartet. Dass sie dann nochmals agiert, ist trotz anziehendem Wachstum wahrscheinlich, schließlich befindet sich der Leitzins mit 3,75% immer noch deutlich im restriktiven Terrain.

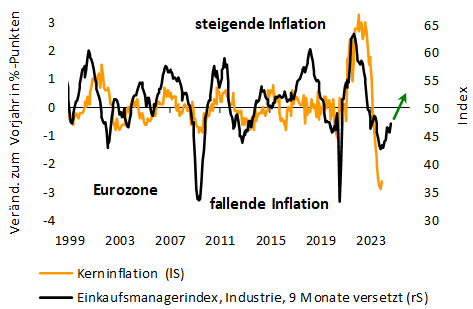

Gewinnt die wirtschaftliche Erholung aber bis Ende 2024 weiter an Schwung, ist es fraglich, ob darüber hinaus noch weitere Zinssenkungen folgen. Schließlich ist dann auch wieder von steigendem Inflationsdruck auszugehen (vgl. Abb. 4). EZB-Chefvolkswirt Philip Lane wies zuletzt explizit darauf hin, dass die gesamtwirtschaftliche Nachfrage von der Notenbank gezügelt werden müsse. Ansonsten würden die Unternehmen den nach wie vor starken Kostendruck an die Konsumenten weiterreichen. Alles in allem wäre bei einer dynamischen konjunkturellen Erholung eine sehr kurze Zinssenkungsphase mit lediglich zwei Schritten à 25 Bp sehr wahrscheinlich. Das Vorpreschen der EZB würde sich dann letztendlich nur als kurzes Zwischenspiel entpuppen.

Abb. 4: Kehrt das Wachstum zurück, kehrt auch die Inflation zurück

Quellen: Eurostat, Bantleon

Fed in Lauerstellung

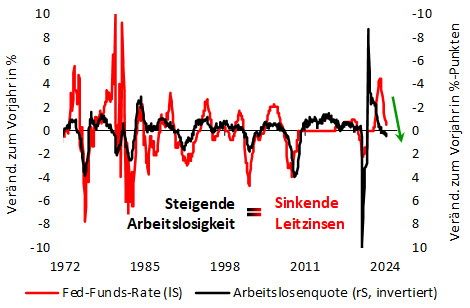

Der Ausblick in der Eurozone ist das eine. Mindestens genauso wichtig ist jedoch, wie es in den USA weitergeht. Hier wechselten sich zuletzt positive und negative Konjunktursignale ab. Wir gehen davon aus, dass letztendlich der Negativtrend die Oberhand gewinnt: der Sparüberhang der Konsumenten ist mittlerweile verfrühstückt, der fiskalpolitische Rückenwind ebbt ab und der restriktive Effekt der gestiegenen Zinsen wirkt nach. Das US-Wachstum sollte daher bis zum Jahresende unter die Potenzialrate von 2,0% fallen und gleichzeitig die Arbeitslosigkeit deutlich über 4,0% anziehen – ausgehend von 3,5%. Auf eine solch spürbare Eintrübung am Arbeitsmarkt hat die Fed in der Vergangenheit immer mit markanten Zinssenkungen reagiert (vgl. Abb. 5).

Die dunklen Konjunkturwolken in den USA dürften auch die Wirtschaft der Eurozone beschatten und die Belebung in der Währungsunion ausbremsen. Der Aufschwung sollte mithin wieder abflauen. Dies würde der EZB den Spielraum eröffnen, ihrerseits die Leizinsen im 4. Quartal weiter zu senken. Nicht nur der Konjunkturzyklus, sondern auch der Zinszyklus würden dann diesseits und jenseits des Atlantiks wieder synchron verlaufen. In diesem Fall ist es sogar sehr wahrscheinlich, dass die Fed die Führungsrolle übernimmt und die EZB rechts überholt. Strebt die Fed eine expansive Geldpolitik an, müsste sie die Leitzinsen unter 3,50% zurückführen und damit in kürzester Zeit um mehr als 200 Bp senken. Die EZB wäre dagegen bereits mit 150 Bp (und einem Leitzinsniveau von 2,50%) sehr weit vorangeschritten.

Abb. 5: Bei steigender Arbeitslosigkeit fackelt die Fed nicht lange

Quellen: Fed, BLS, Bantleon

Geldpolitische Divergenz hält nicht lange an

Alles in allem zeichnen sich 2024 zwei mögliche Szenarien in der Geldpolitik ab: Im ersten Fall gewinnt die konjunkturelle Belebung in der Eurozone sukzessive an Schwung und setzt sich bis zum Jahresende fort. Aufgrund der damit einhergehenden Inflationsgefahren ist dem Zinssenkungszyklus der EZB kein langes Leben beschert. Spätestens bei 3,50% dürfte Schluss sein. Das Voranpreschen der EZB wäre damit eine kurzweilige Angelegenheit.

Allerdings droht dem europäischen Aufschwung von einer Seite Gefahr: den USA. Hier dürfte der Wirtschaftsboom über kurz oder lang nicht nur abebben, sondern sich sogar ins Gegenteil verkehren. Unklar ist allerdings, wann genau die Abkühlung eintreten und wie stark sie ausfallen wird. Ist der Kipppunkt noch in diesem Jahr, dann dürfte die Fed schnell auf den Zinssenkungszug aufspringen und ihrerseits die Leitzinsen spürbar zurückführen.

Welches der beiden Szenarien auch eintritt, mit einer langen geldpolitischen Divergenz zwischen EZB und Fed ist nicht zu rechnen. Entweder ist dem Zinssenkungszyklus der EZB nur ein kurzes Gastspiel beschert oder die Fed wird sehr schnell nachlegen und dann sogar die europäischen Währungshüter im Ausmaß der monetären Lockerungen überflügeln.

Für die Finanzmärkte ergibt sich aus dem Gesagten ein breites Spektrum an möglichen Ergebnissen. Tritt der Fall eines kurzen Zinssenkungszyklus ein, werden die 10-jährigen Renditen von Bundesanleihen in diesem Jahr nochmals einen Zwischenspurt einlegen und das zyklische Hoch vom Vorjahr (3,00%) ins Visier nehmen. Im umgekehrten Fall eines weltwirtschaftlichen Schwächeanfalls im Verbund mit kräftigen Zinssenkungen dürften sie hingegen auf unter 2,00% absacken, was wir nach wie vor als das etwas wahrscheinlichere Szenario ansehen. Bei

10-jährigen US-Treasuries ist die Spannweite noch grösser und reicht von 3,50% bis 5,00%.

Aufgrund der großen Bandbreite möglicher Renditepfade empfehlen wir derzeit eine neutrale Positionierung bei Staatsanleihen. Wir liegen aber bereits in Lauerstellung, um uns auf eine Seite zu schlagen, sobald sich der Nebel lichtet und der künftige Konjunkturtrend klarer erkennbar wird.