Rezessionssorgen verflüchtigen sich, Hoffnungen auf einen Aufschwung keimen

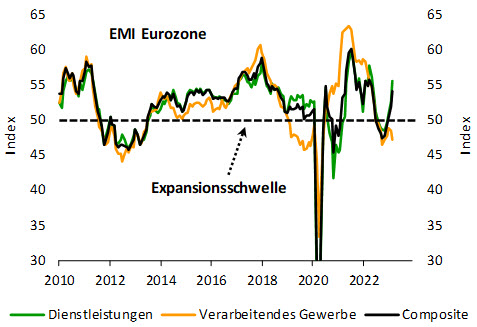

Das Konjunkturumfeld in der Eurozone hat sich zuletzt aufgehellt. Hintergrund ist die günstige Entwicklung zahlreicher Frühindikatoren wie beispielsweise des Composite Einkaufsmanagerindex (EMI), der in den vergangenen vier Monaten um 6,8 Punkte angestiegen ist. Im März lag er mit 54,1 Punkten klar oberhalb der Wachstumsschwelle von 50 Punkten (vgl. Abbildung 1).

Abb. 1: Die jüngste Entwicklung der EMI hat Hoffnungen auf einen Aufschwung geschürt

Quellen: S&P Global, Bantleon

Vor diesem Hintergrund ist das Thema Rezession für die meisten Prognostiker vom Tisch. Viele von ihnen rechnen nunmehr sogar mit einem nachhaltigen Aufschwung. Das legen die jüngsten Aufwärtsrevisionen der BIP-Prognose für das laufende Jahr nahe. So geht beispielsweise die EU-Kommission inzwischen von einem Zuwachs der Wirtschaftsleistung um 0,9% aus. Im November waren es noch 0,3%. Die neue BIP-Prognose impliziert immerhin Quartalszuwachsraten von 0,3% ab dem 2. Quartal, wenn man für das 1. Vierteljahr ein Plus von 0,1% unterstellt.

Finanzierungskonditionen haben sich massiv verschärft

Wir sind demgegenüber skeptisch, ob sich eine Rezession angesichts der konjunkturellen Rahmenbedingungen tatsächlich vermeiden lässt, geschweige denn sich ein Aufschwung entfalten kann. Zahlreiche der von uns entwickelten Frühindikatoren, die der konjunkturellen Entwicklung in der Vergangenheit zuverlässig vorausgelaufen sind, sprechen dagegen.

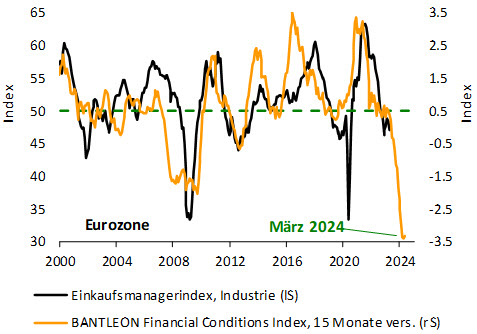

Einer von ihnen ist der Bantleon Financial Conditions Index (FCI). Er umfasst unter anderem verschiedene Kapitalmarktzinsen und -renditen, den Aussenwert des Euros und verschiedene Rohstoffpreise. Die Summe dieser Indikatoren bildet die Finanzierungskonditionen für die Unternehmen und die privaten Haushalte der Eurozone ab. Diese haben sich in den vergangenen Monaten erheblich verschärft und dämpfen mithin die gesamtwirtschaftliche Nachfrage. Während es zunächst die stark gestiegenen Rohstoffpreise waren, die sich negativ ausgewirkt haben, belasten inzwischen in erster Linie die kräftig gestiegenen Zinsen sowie die Aufwertung des Euros.

Abb. 2: Der FCI deutet auf ein sich eintrübendes Konjunkturumfeld hin

Quellen: Bloomberg, S&P Global, Bantleon

In der Vergangenheit wirkten sich Änderungen bei den Finanzierungskonditionen mit einer Verzögerung von einem Jahr bis eineinhalb Jahren auf die Konjunktur aus. Vor diesem Hintergrund deutet unser FCI darauf hin, dass sich die Konjunktur in der Eurozone in den kommenden Quartalen eintrübt (vgl. Abbildung 2).

Gestützt wird unser Konjunkturpessimismus aber nicht nur durch unsere eigenen Frühindikatoren, sondern auch durch zwei »Klassiker« der vorausschauenden Konjunkturanalyse: der Zinskurve und der Entwicklung der realen Geldmenge.

Inverse Zinskurve bleibt Alarmsignal

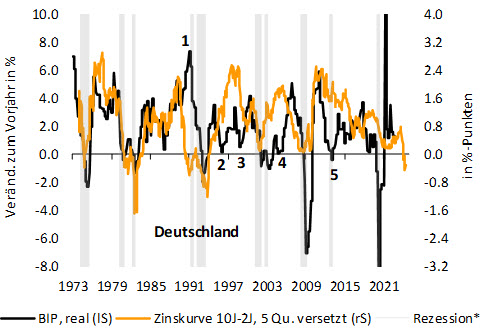

Die Zinskurve bildet die Differenz zwischen den Renditen lang und kurz laufender Staatsanleihen ab, wobei am häufigsten der Renditespread zwischen 10-jährigen und 2-jährigen Staatsanleihen betrachtet wird. Eine Inversion der Zinskurve, d.h. ein Anstieg der Renditen am kurzen Ende über das Renditeniveau am langen Ende, wird gemeinhin als zuverlässiger Vorbote einer Rezession gesehen. Dabei ist zu beachten, dass eine invertierte Zinskurve keine Rezession auslöst (Korrelation ≠ Kausalität). Sie spiegelt lediglich die Erwartungen am Rentenmarkt wider, dass die starke Anhebung der Leitzinsen zu einem scharfen Konjunkturabschwung bzw. zu einer Rezession führt. Als Reaktion auf den damit verbundenen Rückgang der Inflationsgefahren kann die Notenbank die Leitzinsen wieder senken. Daher steigen die Renditen am langen Ende immer weniger stark mit, je höher die Leitzinsen nach oben geschraubt werden. Demgegenüber »hängt« das kurze Ende stark an den Leitzinsen und folgt deren Bewegungen nahezu 1:1.

In Deutschland beispielsweise folgte seit 1973 auf jede inverse bzw. flache Zinskurve eine Rezession, die wir als BIP-Rückgang in mindestens zwei aufeinanderfolgenden Quartalen um in Summe mindestens 0,5% definieren[1]. Der Abstand zwischen Kurveninversion und Rezession betrug dabei zwischen zwei und acht Quartalen (Durchschnitt: fünf Quartale).

Abschwünge und Rezessionen gab es in Deutschland in der Vergangenheit zwar auch ohne eine zuvor flache bzw. inverse Zinskurve – Auslöser waren dann exogene Schocks (1997/1998 Asien- und Russland-Krise, 2012/2013 Euro-Schuldenkrise) oder eine restriktive Haushaltspolitik des Staates (1995/1996 und 2004) – es gab jedoch keinen Fall, in dem auf eine flache bzw. inverse Zinskurve keine Rezession folgte (vgl. Abbildung 3).

Abb. 3: Deutsche Zinskurve so invers wie zuletzt während des Wiedervereinigungsbooms

Quellen: Destatis, Macrobond, Bantleon;

* BIP-Rückgang in mind. zwei aufeinanderfolgenden Qu. um in Summe mind. 0,5%

1: Wiedervereinigungsboom; 2: Haushaltssanierung; 3: Russland-Krise/Asien-Krise;

4: Haushaltssanierung; 5: Euro-Schuldenkrise

Im aktuellen Zyklus wurde die Zinskurve erstmals im November 2022 invers. Gemessen am durchschnittlichen Vorlauf signalisiert sie damit für den Jahreswechsel 2023/2024 eine Rezession in Deutschland. Nachdem die Inversion zwischenzeitlich ein 30-Jahres-Hoch von 74 Bp erreicht hatte, liegt sie aktuell trotz des jüngsten Renditerückgangs immer noch bei 31 Bp.

Geldmengenentwicklung mahnt ebenfalls zur Skepsis

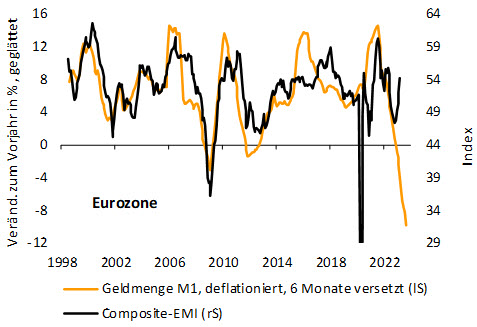

Ein weiterer Indikator, der Zweifel an einem bevorstehenden Aufschwung nährt, ist die reale Geldmenge M1, die neben Bargeld auch täglich verfügbare Sichteinlagen umfasst und mit dem Verbraucherpreisindex deflationiert wird. Im Gegensatz zur weiter gefassten Geldmenge M3 beinhaltet M1 ausschliesslich »flüssige« Mittel, die unmittelbar für Konsumzwecke zur Verfügung stehen. In den vergangenen 25 Jahren hat M1 die Entwicklung des Composite-EMI in der Eurozone sehr zuverlässig vorweggenommen (vgl. Abbildung 4).

Im Gegensatz zur Zinskurve wirkt die Geldmenge unmittelbar auf die Konjunktur: Je grösser die in Umlauf befindliche reale Menge an Geld, desto höher ist potenziell die Nachfrage. Eine schrumpfende Geldmenge bzw. eine deutliche Verlangsamung des Geldmengenwachstums tritt daher in der Regel in Phasen einer schwachen bzw. rückläufigen Nachfrage, sprich in Abschwungphasen auf.

Abb. 4: Ohne Moos nix los

Quellen: EZB, S&P Global, Bantleon

Im Februar lag die reale Geldmenge im Vorjahresvergleich so tief im negativen Bereich wie nie zuvor seit Beginn der Datenerhebung im Jahr 1980 (vgl. Abbildung 4). Selbst die nominale Geldmenge ist inzwischen im Vorjahresvergleich rückläufig – zum ersten Mal überhaupt.

Aufschwung oder Rezession?

Angesichts der unübersehbaren Rezessionssignale ist der durch den Dienstleistungssektor getriebene Anstieg des Composite-EMI unseres Erachtens kein Vorbote eines beginnenden Aufschwungs. Wir sehen darin vielmehr die letzten Impulse des sich entladenden Nachholbedarfs nach dem Ende der Corona-Pandemie, insbesondere im Bereich Tourismus. Hierfür spricht auch die von der EU-Kommission erhobene Umfrage im Dienstleistungssektor. Dieser zufolge sind die drei Branchen, in denen sich die Geschäftserwartungen seit vergangenem Oktober mit Abstand am stärksten aufgehellt haben, Kreuzfahrtanbieter, Reiseveranstalter/Reisebüros und die Hotellerie (vgl. Abbildung 5). Dieser Nachholbedarf dürfte im Lauf des Jahres jedoch spürbar abebben.

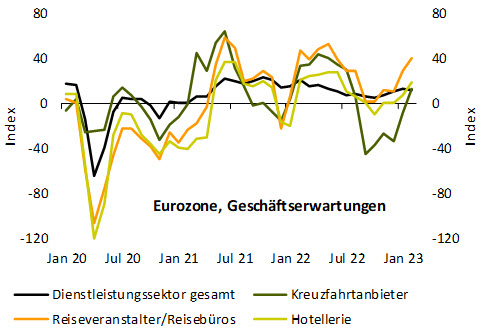

Abb. 5: Die Stimmungsaufhellung im Dienstleistungssektor stützt sich auf wenige Branchen

Quellen: EU-Kommission, Bantleon

Fazit

Drei in der Vergangenheit äusserst zuverlässige Indikatoren zur Beurteilung der mittelfristigen Konjunkturperspektiven zeichnen derzeit ein wenig rosiges Bild. Wir halten die Hoffnungen auf einen Aufschwung im laufenden Jahr daher für überzogen. Die wirtschaftliche Entwicklung in der Eurozone wird holprig bleiben, das BIP dürfte in mehreren Quartalen zurückgehen. Wegen des weniger ungünstigen Winterhalbjahres 2022/2023, in dem die Wirtschaftsleistung Stand heute in etwa stagnieren dürfte, sollte das BIP im Jahresdurchschnitt 2023 jedoch »nur« um 0,1% schrumpfen. Mit Blick auf das Jahr 2024 bleiben die Aussichten eher mau. Die Wirtschaftsleistung wird nach unserer Einschätzung nur geringfügig wachsen. Wir sind mithin deutlich pessimistischer als der Konsensus (0,5% bzw. 1,2%) und die EZB (1,0% bzw. 1,6%).

[1] Auf diese Weise lassen sich Rezessionen von konjunkturellen Schwächephasen sowie durch Sondereffekte bedingte kurzfristige BIP-Rückgänge wie Witterungseffekte abgrenzen.