Am Ende gab es kein Zurück mehr: Die EZB senkte erstmals seit fünf Jahren wieder den Leitzins – von 4,00% auf 3,75%. Laut Präsidentin Christine Lagarde war dafür ausschlaggebend, dass die Währungshüter in den vergangenen Monaten zunehmend Vertrauen in den Disinflationstrend gewonnen haben. Die Inflation habe sich seit dem Hochpunkt im Oktober 2022 geviertelt (von 10,6% auf 2,6%). Zuletzt hätten sich die mittelfristigen Inflationsprognosen überdies bei 2,0% eingependelt.

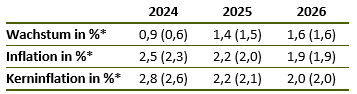

Zugleich musste Lagarde aber einräumen, dass der heimische Preisdruck unverändert hoch ist. Dies spiegelt sich auch in den neuen offiziellen Inflationsprognosen der EZB wider, die für die Jahre 2024/2025 gegenüber den März-Projektionen angehoben wurden (vgl. Tabelle) – und zwar deutlicher als im Vorfeld erwartet wurde. Mit 2,8% wird nunmehr im laufenden Jahr für die Kerninflation ein Wert unterstellt, der erkennbar über dem Inflationsziel liegt. Die Anhebung war einerseits dem überraschenden Inflationsanstieg im Mai geschuldet. Daneben liegt für die Headline auch eine höhere Annahme für den durchschnittlichen Ölpreis zugrunde.

Der immer noch holprige Weg zur Erreichung des Inflationsziels ist ein Grund, weshalb Lagarde sich Angaben zum künftigen Zinspfad verkniff. Weitere Zinssenkungen seien zwar wahrscheinlich, aber keineswegs sicher. Es stünde weder die Geschwindigkeit fest, mit der mögliche Zinssenkungen erfolgen, noch sei der Endpunkt der Entwicklung offenkundig. Alles hänge von den zukünftigen Daten ab. Lagarde machte aber klar, dass ein Leitzinsniveau von 3,75% immer noch eindeutig restriktiv sei und weit entfernt von einem neutralen Niveau liege.

Alles in allem will die Mehrheit des EZB-Rats den Restriktionsgrad der Geldpolitik wohl weiter zurückführen. Darauf lassen verschiedene Wortmeldungen von EZB-Vertretern nach wie vor schließen. Insgesamt besteht aber im Hinblick auf die kommenden Entscheidungen keine Eile. Die jüngsten Daten haben vielmehr bestätigt, dass sich zum einen die Wirtschaft der Eurozone erholt und zum anderen der heimische Preisdruck (Servicepreise) hartnäckig ist. Die EZB wird daher aller Voraussicht nach nicht sofort im Juli nachlegen, sondern bis September abwarten, ob der Disinflationstrend noch intakt ist. Wir gehen davon aus, dass dies der Fall ist und die Teuerungsraten bis zum Spätsommer Richtung 2% fallen und somit der Weg zur nächsten Zinssenkung auf 3,50% geebnet ist.

Ob im 4. Quartal 2024 ein oder sogar zwei zusätzliche Schritte um 25 Bp folgen (auf dann 3,00%), hängt vom Verlauf der wirtschaftlichen Belebung ab. Gewinnt der Aufschwung weiter an Dynamik, schwinden die Argumente für geldpolitische Lockerungen. Verliert die Erholung dagegen an Schwung, gibt es gute Gründe den Restriktionsgrad weiter zurückzuführen. Wir sehen Letzteres als wahrscheinlicher an und prognostizieren daher für Ende 2024 ein Leitzinsniveau von 3,00% (bis 3,25%).

An den Geldterminmärkten sind dagegen aktuell nur noch ein bis zwei Zinssenkungen eingepreist. Dies sollte sich in den kommenden Monaten in Richtung drei bis vier verschieben. Darüber hinaus ist es sehr wahrscheinlich, dass die Märkte zumindest temporär mit den Erwartungen überschießen und für 2025 zusätzliche Lockerungen unterstellen. In Anbetracht dessen sehen wir gute Chancen, dass die Renditen 10‑jähriger Bundesanleihen bis Anfang 2025 noch um ca. 50 bis 60 Bp fallen.

Tab. 1: EZB-Projektionen vom Juni 2024

Quelle: EZB, * Jahresdurchschnitt, in Klammern Projektionen vom März 2024