Die wichtigsten Eckpunkte der jüngsten FOMC-Sitzung

- Die Leitzinsbandbreite wird um 50 Bp auf 4,75% bis 5,00% gesenkt.

- Für die verbleibenden zwei FOMC-Treffen in diesem Jahr rechnet der Median der 19 FOMC-Mitglieder mit weiteren Lockerungen, allerdings jeweils um lediglich 25 Bp.

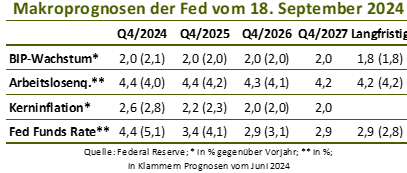

- In der Summe würden damit die Leitzinsen in diesem Jahr innerhalb von vier Monaten um 100 Bp gesenkt – im gesamten kommenden Jahr soll es gemäß den »Dots« nochmals um den gleichen Betrag nach unten gehen (vgl. Tabelle).

- Was die makroökonomische Entwicklung angeht, rechnet die Fed mit einem robusten Wachstum von 2,0% in diesem und dem nächsten Jahr. Die Arbeitslosenquote wird in den Augen der Währungshüter nur noch geringfügig von aktuell 4,2% auf 4,4% ansteigen. Die Inflationsrate sieht die Fed auf Kurs in Richtung des 2%-Ziels, das allerdings erst in zwei Jahren erreicht wird (vgl. Tabelle).

Begründung des Zinsentscheids

Mit Spannung war erwartet worden, ob die Fed den Leitzinssenkungszyklus mit einem kleinen 25-Bp-Schritt oder einem großen 50-Bp-Schritt eröffnet – im Vorfeld der Sitzung hatte die Notenbank diesbezüglich alles offengelassen. Dass die Währungshüter nun den großen Schritt wählten, begründete Notenbankpräsident Jerome Powell mit der Serie an enttäuschenden Arbeitsmarktdaten, die in den vergangenen Wochen veröffentlicht worden waren. Sie hat dazu geführt, dass die Währungshüter ihren bisherigen Plan – den Leitzins in diesem Jahr lediglich um 25 Bp zu senken – innerhalb kurzer Zeit komplett revidierten. Entsprechend will die Notenbank den Leitzins zurück in Richtung des neutralen Niveaus senken, das auf knapp 3,0% veranschlagt wird.

Blickt man auf die »Dots«, die Leitzinsprojektionen der FOMC-Mitglieder, wird es einige Zeit dauern, bis der neutrale Leitzins erreicht ist (vgl. Tabelle): Auf den großen 50-Bp-Schritt zur Eröffnung des Leitzinszyklus sollen künftig 25-Bp-Schritten folgen. Powell untermauerte diesen Eindruck mit seiner Anmerkung, die Fed hätte keine Eile, die Zinsen schnell zu senken. Gleichwohl hielt er sich alle Optionen offen. Mehrfach erwähnte er, die »Dots« seien nur als ein mögliches Basisszenario zu verstehen. Letztlich werde die Fed die Geldpolitik von Sitzung zu Sitzung an den dann jeweils vorliegenden Daten und dem damit verbundenen Ausblick ausrichten.

Makroprojektionen der Fed zeichnen ein Idealszenario

Orientiert man sich an den Makroprojektionen der Fed, gehen die Währungshüter von einer sehr günstigen Entwicklung in den kommenden Quartalen aus. Demnach wird die Wirtschaft mit robusten 2% wachsen und die Arbeitslosenquote nur noch geringfügig um zwei Zehntel auf 4,4% steigen. Gleichzeitig soll sich der Disinflationstrend fortsetzen, wenn auch nur sehr flach. 2025 rechnet die Notenbank mit einem Rückgang der Kerninflationsrate um vier Zehntel auf 2,2%.

Wie von Powell betont, handelt es sich dabei jedoch nur um ein mögliches Szenario, das aus unserer Sicht nicht zuletzt von einem gewissen Zweckoptimismus geprägt ist, zu dem sich jede Notenbank verpflichtet sieht. Kommt es anders, wird die Fed ihren Kurs flexibel anpassen, wie sie es bereits dieses Jahr praktiziert hat. Wie wir an dieser Stelle des Öfteren dargelegt haben, halten wir eine merkliche Wachstumsabschwächung und damit verbunden eine weiter ansteigende Arbeitslosenquote für wahrscheinlicher als das Idealszenario der Fed. Entsprechend rechnen wir im Rahmen der kommenden FOMC-Sitzungen nicht mit lediglich kleinen Zinssenkungen um 25 Bp, sondern mehrheitlich mit einer Reihe weiterer großer Schritte. Das neutrale Leitzinsniveau von rund 3,0% sollte entsprechend bereits im Frühjahr 2025 erreicht werden. Die Geldterminmärkte sind zurückhaltender und rechnen damit erst im Herbst 2025.