Fed erhöht die Leitzinsen und passt den Ausblick an

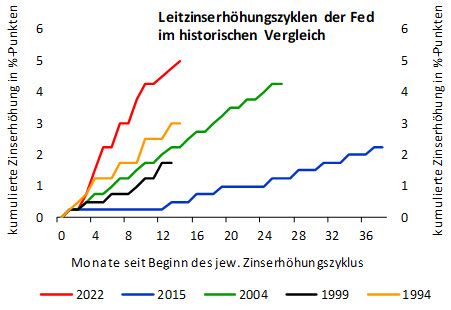

Die Fed hat bei der jüngsten Sitzung des geldpolitischen Ausschusses (FOMC) wie von den allermeisten Beobachtern erwartet die Leitzinsbandbreite um 25 Bp auf 5,00% bis 5,25% angehoben. In der Summe belaufen sich die im März vergangenen Jahres begonnenen Straffungen damit auf 500 Bp, was den mit Abstand steilsten Zinserhöhungszyklus der vergangenen Jahrzehnte darstellt (vgl. Abbildung).

Steilster Zinserhöhungszyklus seit langem

Quellen: Federal Reserve, Bantleon

In der schriftlichen Erläuterung zum geldpolitischen Entscheid wurde der Leitzinsausblick angepasst. So wird nicht mehr wie im Nachgang der März-FOMC-Sitzung davon gesprochen, dass »einige zusätzliche Straffungen angemessen sein könnten, um ein ausreichend restriktives Zinsniveau zu erreichen«. Vielmehr wird vager formuliert: »Bei der Ermittlung des Umfangs, in dem weitere Leitzinsanhebungen nötig sein könnten, werden das Ausmass der kumulierten Straffungen, die Wirkungsverzögerungen der Geldpolitik und die künftige Entwicklung der Wirtschaft bzw. an den Finanzmärkten berücksichtigt«.

Grundsätzlich hält die Fed am »Tightening Bias« fest, schwächt ihn aber ab

Der Leitzinsausblick enthält für sich genommen nach wie vor einen »Tightening Bias«. Notenbankpräsident Jerome Powell stellte im Rahmen der Pressekonferenz jedoch klar, dass die Änderungen gegenüber der März-Sitzung keine Marginalien seien. Als Andeutung weiterer Zinserhöhungen wollte er den Ausblick offensichtlich nicht verstanden wissen. Vielmehr führte er aus, die Notenbank sehe die Fed-Funds-Rate aufgrund der kräftigen Zinserhöhungen der vergangenen 14 Monate inzwischen nahe an einem Niveau bzw. unter Umständen sogar schon auf dem Niveau, das ausreichend restriktiv sei. Darüber hinaus verwies er auf den weiter voranschreitenden Bilanzabbau als restriktive Massnahme. Ausserdem würden die Turbulenzen im Bankensektor die Wirkungen der bisherigen geldpolitischen Straffungen verstärken.

Alles in allem erweckte Powell den Eindruck, die Hürde für eine nochmalige Zinserhöhung sei grösser geworden. Er betonte, die Fed werde nun vor allem beobachten, wie sich die Kreditvergabe an private Haushalte und Unternehmen als Folge der Spannungen im Bankensektor entwickle. Als Ausblick auf die am kommenden Montag zur Veröffentlichung anstehende vierteljährliche Umfrage der Fed unter Geschäftsbanken (Senior Loan Officer Opinion Survey) deutet er an, dass hier wie zu erwarten zusätzliche Bremseffekte sichtbar werden.

Vorsichtige Beweislastumkehr spricht dafür, dass der Leitzinshochpunkt erreicht ist

Mit Blick auf die nächste FOMC-Sitzung Mitte Juni hat bei den Währungshütern in unseren Augen eine Umkehr der Beweislast stattgefunden. Nur, wenn die Wirtschaftsdaten positiv und die Inflationszahlen deutlich nach oben überraschen, erachten wir eine erneute Anhebung der Leitzinsen für möglich. Andernfalls dürfte die Fed in sechs Wochen stillhalten und die Entwicklung weiter beobachten. Wir bleiben entsprechend bei unserer Einschätzung, wonach mit der jüngsten Leitzinsanhebung der Hochpunkt im aktuellen Straffungszyklus erreicht ist.

Darüber hinaus gehen wir unverändert von namhaften Zinssenkungen in der zweiten Jahreshälfte aus. Im Unterschied zum Notenbankpräsident rechnen wir mit einer ausgewachsenen Rezession. In diesem Fall wird Powell von seinem Vorhaben abrücken müssen, die Leitzinsen lange Zeit hoch zu halten. Je nachdem, wie schnell die Konjunktur in den kommenden Monaten an Fahrt verliert bzw. die Spannungen im Bankensektor oder an den Finanzmärkten zunehmen, sollte die Fed die Leitzinsen bereits im Juli oder erst im September senken. Zwischen der letzten Zinserhöhung und der ersten Zinssenkungen würden mithin zwölf bis 20 Wochen liegen. Im Vergleich mit den sechs Zinswenden in den zurückliegenden vier Jahrzehnten, als diese Zeitspanne zwischen sechs und 63 Wochen betragen hatte, wäre das eine relativ zügige, aber keine beispiellos schnelle Zinswende. In der Summe gehen wir in diesem Jahr unverändert von Zinssenkungen um rund 150 Bp aus.