Die EZB hat im Rahmen der jüngsten Notenbanksitzung erwartungsgemäß den Leitzins von 3,75% auf 3,50% gesenkt. Die Währungshüter begründeten die zweite Leitzinssenkung in diesem Jahr mit dem gewachsenen Vertrauen in den rückläufigen Inflationstrend. In der Pressekonferenz verwies Präsidentin Christine Lagarde explizit darauf, dass die offizielle Inflationsprognose der Notenbank nunmehr zum fünften Mal in Folge die Teuerungsrate Ende 2025 bei 2,0% sieht.

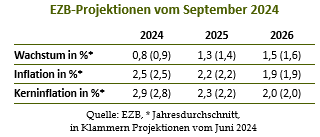

Die Einschätzung zur Inflation fiel entsprechend sehr ausgewogen aus. Einerseits zeigte sich Lagarde weiterhin unzufrieden mit der Teuerung bei den Serviceleistungen, deren Jahresrate im August sogar nochmals von 4,0% auf 4,2% zugelegt hatte. Dies ist auch der Grund für die minimale Aufwärtskorrektur bei der Prognose zur Kerninflation (vgl. Tabelle). Gleichzeitig herrscht in den Reihen der Währungshüter jedoch große Zuversicht, dass der übergeordnete Preisdruck in den nächsten Monaten nachgibt – auch bei den Dienstleistungen. Lagarde verwies in diesem Zusammenhang mehrfach auf den rückläufigen Lohndruck, der sich in verschiedenen Indikatoren zeige. So sei etwa zuletzt das Wachstum der Lohnstückkosten gefallen. Noch stärker tauchte überdies der BIP-Deflator im 2. Quartal 2024 ab, was zusätzlich ein Hinweis auf abnehmende Gewinnmargen bei den Unternehmen ist (vgl. Abbildung).

Insgesamt befindet sich die Notenbank somit auf Kurs in Richtung Inflationsziel. Dies gilt umso mehr, als sich die Währungshüter auch der anhaltenden Konjunkturschwäche bewusst sind. Beim Wachstums-ausblick für 2025 sahen sich die Notenbanker zum zweiten Mal in Folge zu einer Korrektur nach unten gezwungen (vgl. Tabelle). Strukturreformen, wie sie Mario Draghi in seinem jüngsten Bericht für die EU-Kommission vorschlägt, seien daher überfällig.

Beim Zinsausblick hielt sich Lagarde weiterhin bedeckt und wiederholte das Mantra, das sie bereits in den vergangenen Monaten zum Besten gegeben hatte: Es bestünde keinerlei Bindung an einen künftigen Zinspfad. Der EZB-Rat werde datenabhängig entscheiden und die Lage im Rahmen jeder Sitzung neu bewerten. Die Tür für eine Zinssenkung am 17. Oktober ließ sie einerseits völlig offen. Betonte aber andererseits, dass bis dahin nur wenig neue Daten vorliegen. Sie warnte überdies davor, zu viele Rückschlüsse aus der nächsten Inflationszahl zu ziehen. Aufgrund eines Basiseffekts sei klar, dass die Teuerungsrate deutlich – möglicherweise sogar unter 2,0% – fallen werde. Die EZB stütze ihre Entscheidungen immer auf einem breiten Bündel von Daten ab.

Insgesamt befindet sich die Notenbank somit auf Kurs in Richtung Inflationsziel. Dies gilt umso mehr, als sich die Währungshüter auch der anhaltenden Konjunkturschwäche bewusst sind. Beim Wachstums-ausblick für 2025 sahen sich die Notenbanker zum zweiten Mal in Folge zu einer Korrektur nach unten gezwungen (vgl. Tabelle). Strukturreformen, wie sie Mario Draghi in seinem jüngsten Bericht für die EU-Kommission vorschlägt, seien daher überfällig.

Beim Zinsausblick hielt sich Lagarde weiterhin bedeckt und wiederholte das Mantra, das sie bereits in den vergangenen Monaten zum Besten gegeben hatte: Es bestünde keinerlei Bindung an einen künftigen Zinspfad. Der EZB-Rat werde datenabhängig entscheiden und die Lage im Rahmen jeder Sitzung neu bewerten. Die Tür für eine Zinssenkung am 17. Oktober ließ sie einerseits völlig offen. Betonte aber andererseits, dass bis dahin nur wenig neue Daten vorliegen. Sie warnte überdies davor, zu viele Rückschlüsse aus der nächsten Inflationszahl zu ziehen. Aufgrund eines Basiseffekts sei klar, dass die Teuerungsrate deutlich – möglicherweise sogar unter 2,0% – fallen werde. Die EZB stütze ihre Entscheidungen immer auf einem breiten Bündel von Daten ab.

Abnehmender Lohn- und Preisdruck

Quellen: Eurostat, Bantleon

Angesichts des zuversichtlichen Inflationsausblicks besteht kein Zweifel daran, dass die EZB den Restriktionsgrad der Geldpolitik weiter zurückführen möchte und somit zusätzliche Leitzinssenkungen plant. Unklar ist jedoch, ob der nächste Schritt bereits im Oktober oder erst im Dezember erfolgen wird. Aus unserer Sicht ist dies ein »Close Call«. Für ein zügiges Vorgehen spricht die anhaltende Wachstumsschwäche und die rückläufige Inflation. Beides tritt speziell im laufenden Quartal deutlich zu Tage. Hinzu kommt der beginnende Zinssenkungszyklus der Fed, der den Euro unter Aufwärtsdruck setzen dürfte. Für ein abwartendes Vorgehen spricht wiederum die immer noch vergleichsweise hohe Kerninflation (August: 2,8%). Außerdem haben mehrere prominente Notenbanker (unter anderem Isabel Schnabel) zuletzt eine Politik der ruhigen Hand befürwortet.

Unabhängig davon, ob die EZB bereits im Oktober oder erst im Dezember agiert, gehen wir davon aus, dass die Währungshüter in den nächsten Monaten unter wachsenden Handlungsdruck geraten werden. In Anbetracht dessen rechnen wir weiterhin damit, dass die Leitzinsen bis ins Frühjahr 2025 hinein zügig auf ein neutrales Niveau von 2,25% zurückgeführt werden.