Erwartungsgemäss hat die EZB im Rahmen der jüngsten Notenbanksitzung die geldpolitische Ausrichtung unverändert belassen. Damit war die Aufmerksamkeit ganz auf den Zinsausblick gerichtet. In dieser Hinsicht war die Tonlage des offiziellen Statements und von Notenbankpräsidentin Chrsitine Lagarde (im Rahmen der Pressekonferenz) eher taubenhaft. Und dies, obwohl die Inflationsergebnisse der Eurozone zuletzt einige negative Überraschungen bereithielten.

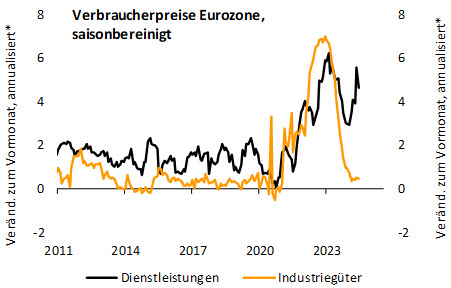

Abb. 1: Dienstleistungspreise weiter im Fokus

Quellen: Eurostat, Bantleon, * 6-Monats-Durchschnitt

Vor allem der Aufwärtsdruck bei den Dienstleistungspreisen hat angehalten. Die Kerninflationsrate fiel entsprechend im 2. Quartal mit 2,8% im Mittel etwas höher aus als von der EZB noch Anfang Juni prognostiziert (2,7%). Führt man eine Saisonbereinigung durch, ist aktuell sogar eher ein zunehmendes Momentum bei den Dienstleistungspreisen sichtbar (vgl. Abb. 1). Dennoch betonten die Währungshüter im offiziellen Statement, dass die jüngsten Daten die übergeordnete Inflationseinschätzungen bestätigt haben. Das Überschiessen bei der Kerninflation im Mai/Juni wird als Eimaleffekt heruntergespielt.

Auch beim Lohnausblick zeigte sich Lagarde optimistisch. Aktuell sei das Lohnwachstum zwar noch hoch. Frühindikatoren und Umfragen, die zum Teil von der EZB selbst durchgeführt wurden, signalisierten aber für 2025/2026 eine spürbare Entspannung beim Wachstum der Saläre. Gleichzeitig würden die Unternehmen einen Teil des Lohndrucks über die Gewinnmargen abfedern. Schliesslich dürfte auch das Wachstum der Arbeitsproduktivität in den nächsten Quartalen anziehen. Insgesamt gewinnt man den Eindruck, dass für die Notenbank bei der Bewertung des Inflationsausblicks stärker die künftige statt der aktuellen Entwicklung in den Fokus gerückt ist, was grundsätzlich begrüssenswert ist.

Konkret befragt zum Zinsausblick, liess sich Lagarde nicht aus der Reserve locken: Was im September entschieden werde, sei noch völlig offen. Diese Aussage ist jedoch keineswegs falkenhaft zu interpretieren. Sie steht vielmehr im Einklang mit dem Prozedere, auf das sich die Währungshüter nunmehr geeinigt haben. Die Währungshüter wollen sich – anders als noch im Frühjahr – nicht mehr vorab an eine Zinsentscheidung binden. Stattdessen soll im Rahmen jeder Sitzung die Datenlage neu ausgewertet und danach geurteilt werden.

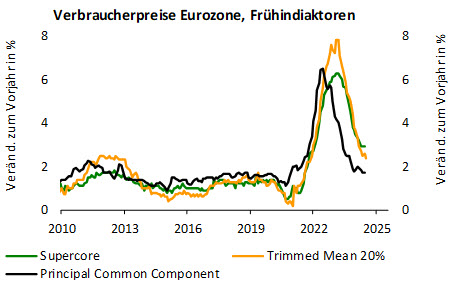

Abb. 2: Der Trend zeigt übergeordnet nach unten

Quellen: EZB, Bantleon

Zuletzt hatten die meisten EZB-Vertreter Folgendes durchblicken lassen: Wenn sich Inflation und Konjunktur im 3. Quartal im Einklang mit der Juni-Prognose entwickeln, wird im September der nächste Zinsschritt folgen – sprich die Depositenrate von 3,75% auf 3,50% gesenkt. Die Hürden dafür sind nicht sehr hoch, denn für die Kerninflationsrate hat die Notenbank für das 3. Quartal mit 2,7% einen recht hohen Wert angesetzt, den wir für völlig plausibel halten. Bei der Headline-Rate rechnen wir sogar mit einem niedrigeren Niveau als die EZB (2,1% versus 2,3%).

Wir gehen daher davon aus, dass im September die Bedingungen für eine erneute geldpolitische Lockerung erfüllt sind. Die EZB wird dabei auch weiterhin einige Vorlaufindikatoren im Blickfeld behalten, die einen rückläufigen Inflationstrend signalisieren (vgl. Abb. 2). Mit einem Leitzins von 3,50% können schliesslich auch die meisten Falken im EZB-Rat leben, bewegt man sich doch damit nach wie vor eindeutig im restriktiven Bereich.

Nicht zuletzt aus diesem Grund rechnen wir im Winterhalbjahr, d.h., bis März 2025, mit weiteren geldpolitischen Lockerungen der EZB. Der Abwärtstrend in den Inflationsdaten sollte sich dann weiter bestätigen. Ausserdem dürfte bis dahin der bisherige globale Konjunkturmotor – die US-Wirtschaft – ins Stocken geraten sein, was wiederum zugleich negativ auf die Konjunktur der Eurozone ausstrahlt. Es gibt daher genügend Gründe für die EZB, die Leitzinsen auf ein neutrales Niveau abzusenken, das wir zwischen 2,50% und 3,00% sehen. Mit diesem Ausblick liegen wir unter dem Konsensus der Volkswirte (3,15%) und den an dem Geldterminmärkten für März 2025 eingepreisten Leitzinsniveau (3,05%).