Fed rechnet in diesem Jahr mit nur noch einer Zinssenkung

Wie erwartet hat der Offenmarktausschuss der US-Notenbank im Rahmen seiner jüngsten Sitzung die Leitzinsbandbreite erneut unverändert bei 5,25% bis 5,50% belassen. Seit mehr als zehn Monaten verharrt die Fed Funds Rate damit auf dem höchsten Niveau seit Anfang der 2000er Jahre. Überraschend deutlich schraubten die Währungshüter aber ihre Zinssenkungserwartungen nach unten. Eine größere Zurückhaltung war hier zwar nach den robusten Arbeitsmarktdaten der vergangenen Monate absehbar. Dass der Median der FOMC-Mitglieder nun aber statt mit drei 25-Bp-Schritten nur noch mit einer Senkung im laufenden Jahr rechnet, war dann doch eine unerwartet deutliche Korrektur. Zumal die wenige Stunden vor der Fed-Sitzung veröffentlichten erfreulichen Mai-Inflationsdaten die Hoffnungen auf Zinssenkungen wieder beflügelt hatten.

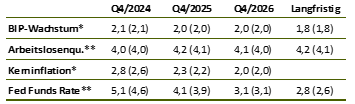

Makroprognosen der Fed vom 12. Juni 2024

Quelle: Federal Reserve; * in % gegenüber Vorjahr;

** in %; in Klammern Prognosen vom März 2024

QT Falkenhafte Signale – aber auch Relativierungen

In seinen Ausführungen während der Pressekonferenz begründete Notenbankpräsident Jerome Powell die Aussicht auf weniger Zinssenkungen mit dem nach oben angepassten Inflationsausblick. Hatte der Median der FOMC-Mitglieder Anfang Mai noch mit einem Rückgang des Kerndeflators der privaten Konsumausgaben bis Ende 2024 auf 2,6% gerechnet, wird nun eine Seitwärtsbewegung bei 2,8% erwartet (vgl. Tabelle).Was die Prognosen zu Wachstum und Arbeitslosigkeit angeht, blieb indes alles beim Alten. Demnach soll das BIP-Wachstum in den kommenden zwei Jahren mit rund 2,0% leicht über der Potenzialrate liegen und die Arbeitslosenquote im Bereich historisch niedriger 4,0% verharren (siehe Tabelle).

Für sich genommen sind die zurückgeschraubten Zinssenkungserwartungen für dieses Jahr falkenhaft zu werten, genauso wie der skeptischere Inflationsausblick. Powell relativierte diese Signale jedoch umgehend. So führte er aus, dass die meisten FOMC-Mitglieder üblicherweise nicht von der Möglichkeit Gebrauch machen, ihre Makro-Prognosen als Reaktion auf kurzfristig veröffentlichte Daten anzupassen. Gleichzeitig betonte er aber mehrfach, dass die Mai-Verbraucherpreiszahlen sehr erfreulich ausgefallen sind. Zusammengenommen spricht das dafür, dass der tatsächliche Inflationsausblick der Währungshüter inzwischen weniger bedenklich sein dürfte, als die offiziellen Projektionen suggerieren.

Darüber hinaus bleibt der Easing Bias uneingeschränkt erhalten. Von möglichen Zinserhöhungen war anders als in früheren Sitzungen keine Rede mehr. Vielmehr verwies Powell darauf, dass die Fed nach wie vor auf Sicht der kommenden Jahre mit umfangreichen Leitzinssenkungen rechne (siehe Tabelle oben). Damit diese beginnen können, seien jedoch noch einige weitere günstige Inflationsberichte erforderlich. Daneben würde die Fed die Geldpolitik aber auch dann lockern, sollte der Arbeitsmarkt deutlicher an Schwung verlieren. Powell betonte, man würde diesbezüglich nicht warten, bis das Kind in den Brunnen gefallen ist, sondern bereits auf ernsthafte Schwächesignale reagieren.

Keine hohen Hürden für Zinssenkungen

Alles in allem bleibt die Fed damit eindeutig auf Zinssenkungskurs. Entsprechend erscheinen uns die jüngsten Ausführungen des Notenbankpräsidenten nicht als falkenhaft. Vielmehr sehen wir darin eine neutrale Haltung. Wann die Zinssenkungen starten und wie es anschließend weitergeht, hängt nach wie vor ganz zentral von der Entwicklung der Inflations- und Arbeitsmarktdaten ab. In unseren Augen ist ein weiteres Abebben des Inflationsdrucks und ein Nachlassen der Beschäftigungsdynamik das wahrscheinlichste Szenario (vgl. unsere Ad-hoc-Kommentare vom 12. und vom 10. Juni 2024). In diesem Fall dürfte die Fed im September die Leitzinsen zum ersten Mal um 25 Bp senken und bei den folgenden FOMC-Sitzungen nahtlos fortfahren.